Как получить сведения о кредитной истории в БКИ — практические советы

Инфляция, быстро меняющиеся экономические условия жизни и рост запросов рядовых граждан на товары и услуги, обеспечивают востребованность банков в сфере кредитования населения.

Инфляция, быстро меняющиеся экономические условия жизни и рост запросов рядовых граждан на товары и услуги, обеспечивают востребованность банков в сфере кредитования населения.

Естественно, взяв деньги взаймы, их придется возвращать на условиях кредитного договора. Однако в наше время невозможно со стопроцентной гарантией спрогнозировать не только отдаленное будущее, но и завтрашний день. В жизни любого заемщика может случиться непредвиденная ситуация, в результате которой его платежеспособность значительно снизится. В новых условиях погашение кредита станет затруднительным, могут возникнуть просрочки в осуществлении платежей, что негативно скажется на кредитной истории.

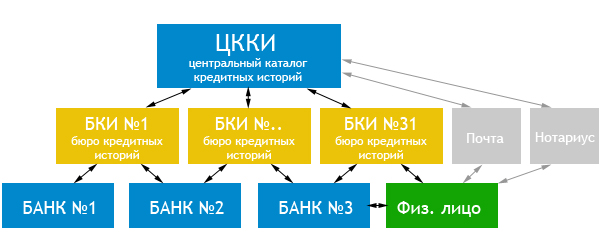

Известно, что каждый банк в целях обеспечения безопасности функционирования банковской инфраструктуры в обязательном порядке сотрудничает с одним или несколькими БКИ (бюро кредитных историй).

Общие сведения о БКИ и его роли

БКИ — это финансовая коммерческая организация, накапливающая, систематизирующая и предоставляющая в соответствии с условиями своей деятельности кредитные отчеты. Еще совсем недавно, а именно до 01.07.2014 г., при выдаче кредита банки с согласия клиента передавали необходимые сведения в БКИ. Эта информация включала в себя персональные данные о самом клиенте (ФИО, стандартный набор паспортных данных) и основные сведения по заключенному кредитному договору). После указанной даты согласие заемщика на обмен информацией между кредитующей организацией и БКИ не требуется.

БКИ — это финансовая коммерческая организация, накапливающая, систематизирующая и предоставляющая в соответствии с условиями своей деятельности кредитные отчеты. Еще совсем недавно, а именно до 01.07.2014 г., при выдаче кредита банки с согласия клиента передавали необходимые сведения в БКИ. Эта информация включала в себя персональные данные о самом клиенте (ФИО, стандартный набор паспортных данных) и основные сведения по заключенному кредитному договору). После указанной даты согласие заемщика на обмен информацией между кредитующей организацией и БКИ не требуется.

Стоит сказать, что и ранее получение банком от клиента согласия носило формальный характер, так как если потенциальный заемщик отказывался от подписания соответствующего разрешения, то вероятность выдачи кредита практически сводилась к нулю.

Те заемщики, кредитные истории которых не блещут идеальностью, имеют мало шансов получить кредит на выгодных для себя условиях у кредиторов с хорошей репутацией. Мало того, иногда случается, что образцово исполняющий свои платежные обязательства клиент банка оказывается внесенным в «черный список» БКИ по ошибке. Ввиду такого недоразумения он оказывается «без вины виноватым».

Чтобы предвосхитить возможные проблемы, нужно заранее поинтересоваться состоянием кредитной истории. В соответствии с ФЗ «О кредитных историях» № 218, любой гражданин РФ единожды в год вправе запросить на бесплатной основе в БКИ кредитный отчет. Если же клиент банка нуждается в дополнительной информации и одного обращения в БКИ для него недостаточно, то придется раскошелиться на оплату остальных отчетов, каждый из которых стоит примерно 1 тыс. руб.

Вдобавок, нужно оговориться, что БКИ передают сведения о сформированных КИ в центральный каталог кредитных историй (ЦККИ). Это важно знать. Дело в том, что разные банки сотрудничают с разными БКИ. Для того, чтобы клиент смог обратиться в то БКИ, которое располагает нужными ему сведениями, необходимо точно знать в какую именно финансовую организацию банк передал собранные данные. Этой информацией располагает ЦККИ.

Как бесплатно получить информацию в ЦККИ

Первым шагом клиента, желающего бесплатно запросить кредитный отчет, должен стать переход на официальный сайт Центробанка РФ - www.crb.ru. Затем в разделе ЦККИ нужно кликнуть кнопкой мыши по ссылке «запрос на предоставление сведений о БКИ». На этом этапе потребуется внести специальный код, который заемщик получает при подписании кредитного договора. Если случилось так, что код утерян, то завершить операцию с достижением ожидаемого результата не получится. Придется потратить в районе 300 руб. для присвоения нового кода в банке, выдавшем кредит. После того, как ЦККИ даст ответ на вопрос в каком БКИ содержится информация по кредитной истории конкретного субъекта, потребуется подать адресный запрос в указанное учреждение.

Основные моменты получения отчета о кредитной истории в БКИ

Запрос на предоставление информации из БКИ может быть оформлен в свободной форме. В качестве бланка можно воспользоваться как специальным бланком конкретного БКИ, так и простым листом бумаги. Главное — приложить к запросу заверенную копию документа, удостоверяющего личность клиента.

Существует несколько способов добычи данных из БКИ:

- через личное обращение в нужное бюро. Этот способ не требует оплаты услуг БКИ наличными, но непременно повлечет транспортные расходы. Необходимость личного посещения БКИ объясняется тем, что клиент обязан подтвердить достоверность паспортных данных путем предоставления в бюро оригинала указанного документа;

- по почте. Получение сведений посредством почтовой связи усложняется тем, что копию паспорта придется заверить нотариально (услуги нотариуса платные) и достаточно продолжительным временем ожидания ответа;

- онлайн. Режим настоящего времени справедливо признан самым удобным способом поиска нужных сведений. Можно воспользоваться услугами интернет-банкинга (если кредитор предлагает такую услугу), получить искомую информацию непосредственно на сайте БКИ (услугу предоставляют всего две наиболее крупные организации НБКИ и «Эквифакс») и через посредников за определенную плату (например, mycreditinfo.ru). Первый из указанных способов онлайн получения сведений наиболее удобен, безопасен и доступен в использовании.

![equifax]](http://sobinam.ru/wp-content/uploads/2014/08/equifax.jpg)

Подводя итог вариантам и советам по получению отчетов о кредитной истории можно сказать, что полностью бесплатно и без хлопот со стороны заинтересованного лица найти сведения не получится. После того, как выдан первый кредит, начинается формирование КИ, которую передают в БКИ, а затем, после соответствующей обработки, в ЦККИ. Клиент банка должен располагать данными о том, в каком конкретном БКИ хранится его история, чтобы в нужный момент запросить сведения.

Проще всего брать кредит в организации, которая предоставляет услугу пользования интернет-банкингом. Это с минимальными денежными и временными затратами со стороны заемщика позволит отслеживать кредитную историю вплоть до подключения интернет-информирования о любых происходящих изменениях.

Поделиться: